Маркетинг (“market” - рынок, перевод с английского) - это рыночная концепция управления производственно-сбытовой и научно-технической деятельностью предприятия.

Филипп Котлер определил маркетинг как вид человеческой деятельности, направленной на удовлетворение нужд и потребностей посредством обмена. Питер Друкер сформулировал основную цель маркетинга - сделать усилия по сбыту ненужными, его цель так хорошо познать и понять клиента, что товар или услуга будут точно подходить последнему и продавать себя сами.

Задачи маркетинга:

формирование и стимулирование с обеспечение обоснованности принимаемых управленческих решений;

расширение объема продаж, рыночной доли и прибыли.

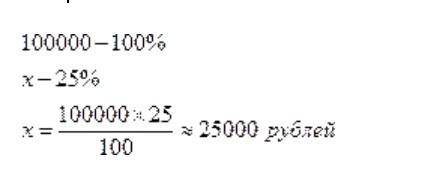

Сначала найдём общий номинал всех привилегированных акций. Для этого используем пропорцию и знание о том, что их количество может быть не более 25% от общей стоимости УК.

Нам нужно узнать дивиденд, который общество выплатит по обыкновенным акциям. Для этого мы должны определить чистую прибыль, которая идёт на выплату дивидендов, а это 60% от всей чистой прибыли, то есть (0,6 * 80000 = 48000 рублей).

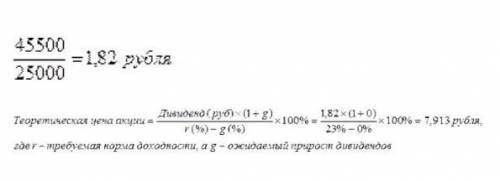

Из этих 48000 рублей общество должно выплатить дивиденд по привилегированным акциям. То есть (48000 – 0,1 * 25000 = 45500 рублей). Дивиденд по обыкновенным акциям составит:

Остаточная стоимость основных фондов через 8 лет = 33,36 млн. руб.

Объяснение:

Линейный метод амортизации подразумевает списание стоимости основного средства одинаковыми пропорциональными частями на протяжении всего времени его использования.

Сумма годовых амортизационных отчислений = Первоначальная стоимость * Норма амортизации, где

Норма амортизации = 1/Срок полезного использования в годах = 1/12*100%=8,33%

Тогда Сумма годовых амортизационных отчислений = 100 млн. руб. * 8,33% = 8,33 млн. руб.

Остаточная стоимость равна = Первоначальная стоимость - Сумма амортизационных отчислений

Остаточная стоимость на конец первого года использования = 100 млн. руб. - 8,33 млн. руб. = 91,67 млн. руб.

Остаточная стоимость на конец второго года использования = 91,67 млн. руб. - 8,33 млн. руб. = 83,34 млн. руб.

Остаточная стоимость на конец третьего года использования = 83,34 млн. руб. - 8,33 млн. руб. = 75,01 млн. руб.

Остаточная стоимость на конец четвертого года использования = 75,01 млн. руб. - 8,33 млн. руб. = 66,68 млн. руб.

Остаточная стоимость на конец пятого года использования = 66,68 млн. руб. - 8,33 млн. руб. = 58,35 млн. руб.

Остаточная стоимость на конец шестого года использования = 58,35 млн. руб. - 8,33 млн. руб. = 50,02 млн. руб.

Остаточная стоимость на конец седьмого года использования = 50,02 млн. руб. - 8,33 млн. руб. = 41,69 млн. руб.

Остаточная стоимость на конец восьмого года использования = 41,69 млн. руб. - 8,33 млн. руб. = 33,36 млн. руб.