Решение: Структура оборотных средств-это соотношение каждого элемента оборотных средств в общей сумме Элементы оборотных средств Предприятие 1 Предприятие 2 Сумма (млн. руб.) Структура (%) Сумма (млн. руб.) Структура (%) Производственные запасы 84,70 33,9 94,92 67,8 Незавершенное производство 66,15 26,4 17,64 12,6 Расходы будущих периодов 71,15 28,5 5,32 3,8 Готовая продукция 20,65 8,3 22,12 15,8 Прочие 7,35 2,9 0 0 Итого 250 100 140 100 Анализ: Доля производственных запасов у 2 предприятия выше, чем у 1 предприятия, это говорит о том, что основную часть запасов составляет готовая продукция и товары для реализации, т.е. средства с малым риском вложения. Также, можно говорить об увеличении оборотных средств, как о желании расширить объем производства; о стремлении за счет вложений в производственные запасы защитить денежные активы предприятия от обесценивания под воздействием инфляции. Доля незавершенного производства у 1 предприятия выше, чем у 2, это свидетельствует об ухудшении финансового состояния предприятия, указывает на отвлечение оборотных средств из оборота, снижение объема реализации и прибыли. Доля расходов будущих периодов у 1 предприятия выше, чем у 2, это говорит о проблемах со сбытом своей продукции. Положительным фактом следует считать уменьшенную долю готовой продукции у 1 предприятия. Вывод: на 1предприятии оборотными средствами необходимо управлять с целью оптимизации их структуры и повышения их оборачиваемости.

Решение: Чистая прибыль предприятия определяется как разность между облагаемой налогом балансовой прибылью и величиной налогов. Величина налога = 50 000*0,20 = 10 000 рублей. Чистая прибыль = 50 000 - 10 000 = 40 000 рублей. Рентабельность производства показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств: Р = П/(ОСср+ОбСср)*100% где П– сумма прибыли; ОСср- среднегодовая стоимость основных средств; ОбСср– средние за год остатки оборотных средств. Р = 50000/800000*100% = 6,25%

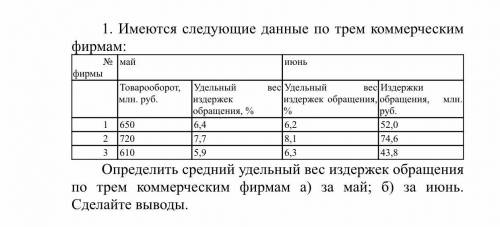

Структура оборотных средств-это соотношение каждого элемента оборотных средств в общей сумме

Элементы оборотных средств Предприятие 1 Предприятие 2

Сумма (млн. руб.) Структура (%) Сумма (млн. руб.) Структура (%) Производственные запасы 84,70 33,9 94,92 67,8 Незавершенное производство 66,15 26,4 17,64 12,6 Расходы будущих периодов 71,15 28,5 5,32 3,8 Готовая продукция 20,65 8,3 22,12 15,8 Прочие 7,35 2,9 0 0 Итого 250 100 140 100 Анализ:

Доля производственных запасов у 2 предприятия выше, чем у 1 предприятия, это говорит о том, что основную часть запасов составляет готовая продукция и товары для реализации, т.е. средства с малым риском вложения. Также, можно говорить об увеличении оборотных средств, как о желании расширить объем производства; о стремлении за счет вложений в производственные запасы защитить денежные активы предприятия от обесценивания под воздействием инфляции.

Доля незавершенного производства у 1 предприятия выше, чем у 2, это свидетельствует об ухудшении финансового состояния предприятия, указывает на отвлечение оборотных средств из оборота, снижение объема реализации и прибыли.

Доля расходов будущих периодов у 1 предприятия выше, чем у 2, это говорит о проблемах со сбытом своей продукции.

Положительным фактом следует считать уменьшенную долю готовой продукции у 1 предприятия.

Вывод: на 1предприятии оборотными средствами необходимо управлять с целью оптимизации их структуры и повышения их оборачиваемости.