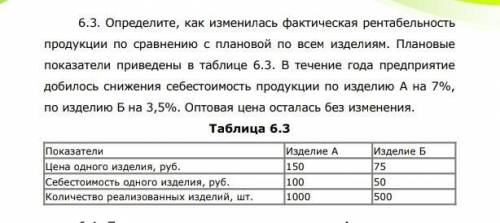

6.3. Определите, как изменилась фактическая рентабельность продукции по сравнению с плановой по всем изделиям. Плановые показатели приведены в таблице 6.3. В течение года предприятие добилось снижения себестоимость продукции по изделию А на 7%, по изделию Б на 3,5%. Оптовая цена осталась без изменения.

Для решения данного вопроса нам необходимо сначала рассмотреть понятие фактической рентабельности продукции и плановых показателей.

Фактическая рентабельность продукции - это показатель, который показывает, сколько прибыли получено от реализации продукции по сравнению с ее себестоимостью. Она рассчитывается по формуле:

Плановые показатели - это ожидаемые показатели, которые были определены заранее и представлены в таблице 6.3.

Теперь перейдем к решению задачи:

1. Рассчитаем фактическую рентабельность для каждого изделия.

Для изделия А:

Фактическая рентабельность А = (Прибыль от реализации А / Себестоимость продукции А) * 100%

Так как мы знаем, что себестоимость продукции по изделию А снизилась на 7%, то новая себестоимость будет равна 100% - 7% = 93% от исходной. При этом, оптовая цена осталась без изменения. Поэтому прибыль от реализации останется такой же.

Фактическая рентабельность А = (Прибыль / 93%) * 100%

Для изделия Б:

Аналогично поступаем с изделием Б. Рассчитываем новую себестоимость, и так как себестоимость снизилась на 3,5%, новая себестоимость будет равна 100% - 3,5% = 96,5%. Оптовая цена осталась без изменения. Прибыль от реализации останется такой же.

Фактическая рентабельность Б = (Прибыль / 96,5%) * 100%

2. Определим, как изменилась фактическая рентабельность продукции по сравнению с плановой.

Для этого сравним рассчитанные фактические рентабельности с плановыми показателями из таблицы 6.3. Если фактическая рентабельность выше плановой, то она улучшилась. Если фактическая рентабельность ниже плановой, то она ухудшилась.

Сравним фактическую рентабельность А и плановую рентабельность А. Если фактическая рентабельность А выше плановой рентабельности А, то она улучшилась. Если фактическая рентабельность А ниже плановой рентабельности А, то она ухудшилась. Аналогично поступаем с изделием Б.

В результате таких расчетов мы сможем сказать, улучшилась или ухудшилась фактическая рентабельность продукции по сравнению с плановой.

Фактическая рентабельность продукции - это показатель, который показывает, сколько прибыли получено от реализации продукции по сравнению с ее себестоимостью. Она рассчитывается по формуле:

Фактическая рентабельность = (Прибыль / Себестоимость продукции) * 100%

Плановые показатели - это ожидаемые показатели, которые были определены заранее и представлены в таблице 6.3.

Теперь перейдем к решению задачи:

1. Рассчитаем фактическую рентабельность для каждого изделия.

Для изделия А:

Фактическая рентабельность А = (Прибыль от реализации А / Себестоимость продукции А) * 100%

Так как мы знаем, что себестоимость продукции по изделию А снизилась на 7%, то новая себестоимость будет равна 100% - 7% = 93% от исходной. При этом, оптовая цена осталась без изменения. Поэтому прибыль от реализации останется такой же.

Фактическая рентабельность А = (Прибыль / 93%) * 100%

Для изделия Б:

Аналогично поступаем с изделием Б. Рассчитываем новую себестоимость, и так как себестоимость снизилась на 3,5%, новая себестоимость будет равна 100% - 3,5% = 96,5%. Оптовая цена осталась без изменения. Прибыль от реализации останется такой же.

Фактическая рентабельность Б = (Прибыль / 96,5%) * 100%

2. Определим, как изменилась фактическая рентабельность продукции по сравнению с плановой.

Для этого сравним рассчитанные фактические рентабельности с плановыми показателями из таблицы 6.3. Если фактическая рентабельность выше плановой, то она улучшилась. Если фактическая рентабельность ниже плановой, то она ухудшилась.

Сравним фактическую рентабельность А и плановую рентабельность А. Если фактическая рентабельность А выше плановой рентабельности А, то она улучшилась. Если фактическая рентабельность А ниже плановой рентабельности А, то она ухудшилась. Аналогично поступаем с изделием Б.

В результате таких расчетов мы сможем сказать, улучшилась или ухудшилась фактическая рентабельность продукции по сравнению с плановой.