4. Доход, приходящийся на единицу проданного блага

6. Разность между общей выручкой от реализации продукции и суммарными издержками

9. Это долго контракт в условиях неопределенности, когда невозможно заранее предвидеть все последствия заключаемой сделки

14. Это отрезок времени, в течение которого все факторы являются переменными

17. Организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде

21. Это издержки, величина которых в кратко периоде не изменяется с увеличением или сокращением объема производства

По вертикали

1. Это факторы, используемые для производства экономических благ

2. Это приращение совокупных издержек, вызванное бесконечно малым увеличением производства

3. Это обособленная единица по производству товаров и услуг

5. Это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие - переменными

7. Коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия

8. Это фирма организованная рядом лиц, совместно владеющих и управляющих предприятием

10. Это двусторонний контракт, основанный на существующих юридических правилах, четко фиксирующий условия сделки и предполагающий санкции в случае невыполнения этих условий

11. Это ресурсы, ценность которых внутри фирмы выше, чем вне ее

12. Это фирма, владелец которой самостоятельно ведет дела в собственных интересах

13. Это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства

15. Это стоимость ресурсов, которые фирма приобрела у внешних поставщиков на рынке

16. Это совокупность правил, структурирующих в и во времени обмен между двумя (и более) экономическими агентами, посредством определения обмениваемых прав, взятых обязательств и механизма их соблюдения

18. Это ресурсы, ценность которых не зависит от нахождения в данной фирме: и внутри, и вне ее они оцениваются одинаково

19. Физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств

20. Это фирма, имеющая форму юридического лица, где ответственность каждого собственника ограничена его вкладом в данное предприятие

Объяснение:

сори сам кроссворд я не могу вставить Я НЕЗНАЮ КАК

См. Объяснение

Объяснение:

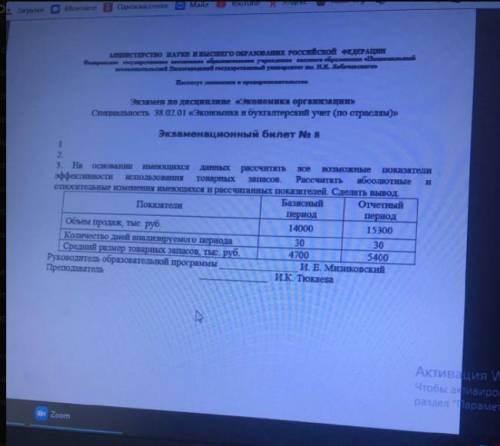

Объём продаж (ОП)

абсолютное изменение объёма продаж:

Δ ОП = ОП₁ - ОП₀ = 15300 - 14000 = 1300 тыс. руб. - объём продаж увеличился на 1,3 млн. руб.; это положительное изменение;

относительное изменение объёма продаж:

Δ ОП : ОП₀ · 100 = 1300 : 14000 · 100 = + 9,3 % - объём продаж увеличился на 9,3 %; это положительное изменение.

Средний размер товарных запасов (СРТЗ)

абсолютное изменение среднего размера товарных запасов:

Δ СРТЗ = СРТЗ₁ - СРТЗ₀ = 5400 - 4700 = 700 тыс. руб. - средний размер товарных запасов увеличился на 700 тыс. руб.; на основании одного этого показателя (абсолютного изменения) нельзя сделать вывод о характере произошедших изменений: при увеличении объёма продаж, и при прочих равных условиях (сохранения номенклатуры и ассортимента продукции и т.п.), средние остатки товарных запасов тоже должны увеличиваться, однако темп их роста (прироста) не должен опережать темпы роста (прироста) объёма продаж;

относительное изменение среднего размера товарных запасов:

Δ СРТЗ : СРТЗ₀ · 100 = 700 : 4700 · 100 = + 14,9 %.

Полученное значение +14,9 % значительно выше относительного изменения объёма продаж (+9,3%), что (при прочих равных условиях) может свидетельствовать об ухудшении использования оборотных средств.

Дополнительные показатели, характеризующие эффективность использования товарных запасов.

Относительная экономия (+) или относительный перерасход (-) оборотных средств по статье "товарные запасы":

Э = ОП₁ : ОП₀ · СРТЗ₀ - СРТЗ₁ = 15300 : 14000 · 4700 - 5400 = - 263,6 тыс. руб.

Таким образом, относительный перерасход (знак "-") оборотных средств по статье "товарные запасы" составил 263,6 тыс. руб, что свидетельствует об ухудшении их использования.

Оборачиваемость оборотных средств (ООС) - продолжительность полного кругооборота:

ООС₀ = СРТЗ₀ : (ОП₀ : Д₀) = 4700 : (14000 : 30) = 10,07 дня;

ООС₁ = СРТЗ₁ : (ОП₁ : Д₁) = 5400 : (15300 : 30) = 10,59 дня;

абсолютное изменение оборачиваемости оборотных средств:

Δ ООС = ООС₁ - ООС₀ = 10,59 - 10,07 = + 0,52 дня - продолжительность полного кругооборота увеличилась на 0,52 дня (то есть деньги стали возвращаться на 0,52 дня позже, чем раньше), следовательно, произошло ухудшение использования оборотных средств;

относительное изменение оборачиваемости оборотных средств:

Δ ООС : ООС₀ · 100 = 0,52 : 10,07 · 100 = + 5,2 % - продолжительность полного кругооборота увеличилась на + 5,2 %, следовательно, произошло ухудшение использования оборотных средств.

Коэффициент оборачиваемости оборотных средств - количество оборотов, совершённых оборотными средствами за данный период:

КО₀ = ОП₀ : СРТЗ₀ = 14 000 : 4700 = 2,979 оборота;

КО₁ = ОП₁ : СРТЗ₁ = 15300 : 5400 = 2,833 оборота;

абсолютное изменение коэффициента оборачиваемости оборотных средств:

Δ КО = КО₁ - КО₀ = 2,833 - 2,979 = - 0,146 оборота - количество полных оборотов, совершённых оборотными средствами сократилось на 0,146 (они стали медленнее оборачиваться, "крутиться"), следовательно, произошло ухудшение использования оборотных средств;

относительное изменение коэффициента оборачиваемости оборотных средств:

Δ КО : КО₀ · 100 = (-0,146) : 2,833 · 100 = - 5,2 % - продолжительность полного кругооборота снизилась (знак "минус) на 5,2 %, следовательно, произошло ухудшение использования оборотных средств.

ВЫВОД: в отчетном периоде по статье "средний размер товарных запасов" произошло снижение эффективности использования оборотных средств, а именно:

- продолжительность полного кругооборота увеличилась на 0,52 дня, или + 5,2 %;

- коэффициент оборачиваемости оборотных средств сократился на 0,146 оборота, или на 5,2 %;

- в итоге относительный перерасход (знак "-") оборотных средств по статье "товарные запасы" составил - 263,6 тыс. руб., то есть 263,6 тыс. руб. фактически были изъяты из хозяйственного оборота.