Відповідь:

Субъект (от лат. subjectum «подлежащее»):

Субъект в грамматике — подлежащее, семантическая категория со значением производителя действия или носителя состояния.

Субъект в логике — подлежащее суждения, предмет, о котором что-либо утверждается или отрицается.

Субъект в психологии — активное самосознающее начало душевной жизни, которое противопоставляет себя внешнему миру и своим собственным состояниям, рассматривая их как объект.

Субъект в философии — носитель действия, тот, кто (или то, что) познаёт, мыслит или действует, в отличие от объекта (как того, на что направлены мысль или действие субъекта).

Субъект в экономике — участник экономических отношений: производства, распределения, обмена и потребления экономических благ.

Субъект в религии — Бог, либо человек (душа человека).

///Субъект — нетерминологическое значение (просторечие) человек вообще (часто с отрицательной характеристикой, например «подозрительный, странный субъект»).

///Объект — философская категория, выражающая нечто, на что направлена практическая или познавательная деятельность субъекта (наблюдателя). Это нечто может существовать как в реальной действительности, так и в вымышленном мире; а объектом может быть и сам субъект.

Объект исследования — главное поле приложения сил учёных, работающих в некоторой сфере науки.

Математика

Математический объект — абстрактный объект, определяемый и изучаемый в математике или философии математики.

Объект категории — термин, используемый для обозначения элементов произвольной категории, играющих роль множеств, групп, топологических пространств и тому подобного.

Естествознание

Космический объект — небесное тело или космический аппарат, находящиеся за пределами земной атмосферы в космическом пространстве.

Технологии

Объект в программировании — некоторая сущность в виртуальном пространстве, обладающая определённым состоянием и поведением, имеет заданные значения свойств (атрибутов) и операций над ними (методов).

Объект управления — устройство или динамический процесс, управление поведением которого является целью создания системы автоматического управления.

Технический объект — вещь, предмет искусственного (технического) происхождения.

Право

Объект налогообложения — реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Объект правонарушения — общественные отношения, закреплённые действующими нормативно-правовыми нормами, нарушаемые противоправным посягательством.

Объект преступления — интересы, блага, общественные отношения, нарушаемые преступным посягательством.

Объект собственности — предмет вещного права, имущество, в отношении которого осуществляются три вида собственности: владения, пользования и распоряжения.

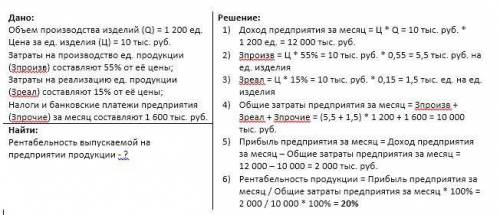

Рентабельность выпускаемой на предприятии продукции составит 20%.

Объяснение:

Решение задачи привожу на прикрепленном изображении. Ход решения продублирую ниже.

Доходом предприятия является произведение цены за единицу изделия на количество произведенных изделий.

Затраты на производство и реализацию на единицу продукции представляют собой процент, указанный в условии, от цены.

Полная себестоимость изделий или общие затраты предприятия представляют собой сумму всех затрат понесенных предприятием. В данном случае это сумма затрат на реализации, затрат на производство, налогов и банковских платежей.

Важно учесть, что выше мы вычислили затраты на единицу продукции. Теперь нам необходимо найти затраты на производство и реализацию всех произведенных изделий. Для этого достаточно умножить затраты на производство и затраты на реализацию единицы продукции на объем произведенных изделий.

Полученные данные подставляем в формулу полной себестоимости (общих затрат предприятия).

Разность доходов предприятия за месяц и общих затрат за месяц дает нам прибыль (убыток) предприятия за месяц. Так подставив рассчитанные ранее значения в формулу прибыли, мы получили положительное число, а значит предприятие получило прибыль.

Рентабельность продукции — это отношение прибыли к себестоимости, то есть к затратам на производство и реализацию продукции. Она снабжает заинтересованных лиц информацией о том, сколько прибыли дает каждый рубль, затраченный на производство, то есть показывает отдачу от понесенных расходов.

Однако с учетом целей анализа рентабельность продукции можно считать по разному.

Мы же найдем рентабельность продукции как отношение прибыли предприятия к общим затратам предприятия.

Подставим ранее рассчитанные значения в формулу рентабельности. Тем самым найдем ответ на искомый вопрос.

Рентабельность продукции в 20% показывает, что с каждого рубля, затраченного на производство, мы получаем 20 копеек прибыли.

Так, еластичність кривої попиту може відрізнятись для фірм, що діють на досконало конкурентному ринку та недосконало конкурентному ринку.На графіку попиту, еластичність виражається через крутизну кривої. Чим менша крутизна кривої попиту, тим менш еластичним є попит на продукцію фірми. З іншого боку, чим більша крутизна кривої попиту, тим більш еластичним є попит на продукцію фірми.На досконало конкурентному ринку, фірма не має можливості вплинути на ціну продукції, оскільки ціна встановлюється на ринку в результаті взаємодії попиту та пропозиції. Тому крива попиту для фірми на такому ринку є абсолютно еластичною, тобто горизонтальною лінією на графіку. Це означає, що навіть незначні зміни у ціні продукції спричиняють значні зміни в обсязі попиту на продукцію фірми.У випадку недосконало конкурентного ринку, фірма має певну ринкову владу і може вплинути на ціну своєї продукції. Крива попиту для такої фірми буде виглядати крутіше, ніж на досконало конкурентному ринку, і матиме нахил вниз. Це означає, що зміна ціни продукції фірми призводить до меншої пропорційної зміни в обсязі попиту.Причина цього різниці в еластичності полягає в рівні ринкової влади фірми. На досконало конкурентному ринку, де багато продавців та покупців, фірма не має впливу на ринкову ціну. Однак, на недосконало конкурент