Відповідь:

Субъект (от лат. subjectum «подлежащее»):

Субъект в грамматике — подлежащее, семантическая категория со значением производителя действия или носителя состояния.

Субъект в логике — подлежащее суждения, предмет, о котором что-либо утверждается или отрицается.

Субъект в психологии — активное самосознающее начало душевной жизни, которое противопоставляет себя внешнему миру и своим собственным состояниям, рассматривая их как объект.

Субъект в философии — носитель действия, тот, кто (или то, что) познаёт, мыслит или действует, в отличие от объекта (как того, на что направлены мысль или действие субъекта).

Субъект в экономике — участник экономических отношений: производства, распределения, обмена и потребления экономических благ.

Субъект в религии — Бог, либо человек (душа человека).

///Субъект — нетерминологическое значение (просторечие) человек вообще (часто с отрицательной характеристикой, например «подозрительный, странный субъект»).

///Объект — философская категория, выражающая нечто, на что направлена практическая или познавательная деятельность субъекта (наблюдателя). Это нечто может существовать как в реальной действительности, так и в вымышленном мире; а объектом может быть и сам субъект.

Объект исследования — главное поле приложения сил учёных, работающих в некоторой сфере науки.

Математика

Математический объект — абстрактный объект, определяемый и изучаемый в математике или философии математики.

Объект категории — термин, используемый для обозначения элементов произвольной категории, играющих роль множеств, групп, топологических пространств и тому подобного.

Естествознание

Космический объект — небесное тело или космический аппарат, находящиеся за пределами земной атмосферы в космическом пространстве.

Технологии

Объект в программировании — некоторая сущность в виртуальном пространстве, обладающая определённым состоянием и поведением, имеет заданные значения свойств (атрибутов) и операций над ними (методов).

Объект управления — устройство или динамический процесс, управление поведением которого является целью создания системы автоматического управления.

Технический объект — вещь, предмет искусственного (технического) происхождения.

Право

Объект налогообложения — реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Объект правонарушения — общественные отношения, закреплённые действующими нормативно-правовыми нормами, нарушаемые противоправным посягательством.

Объект преступления — интересы, блага, общественные отношения, нарушаемые преступным посягательством.

Объект собственности — предмет вещного права, имущество, в отношении которого осуществляются три вида собственности: владения, пользования и распоряжения.

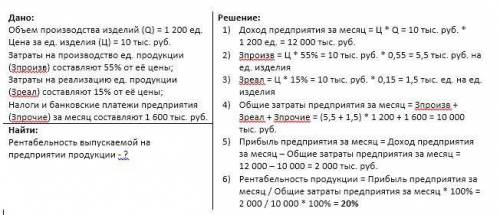

Рентабельность выпускаемой на предприятии продукции составит 20%.

Объяснение:

Решение задачи привожу на прикрепленном изображении. Ход решения продублирую ниже.

Доходом предприятия является произведение цены за единицу изделия на количество произведенных изделий.

Затраты на производство и реализацию на единицу продукции представляют собой процент, указанный в условии, от цены.

Полная себестоимость изделий или общие затраты предприятия представляют собой сумму всех затрат понесенных предприятием. В данном случае это сумма затрат на реализации, затрат на производство, налогов и банковских платежей.

Важно учесть, что выше мы вычислили затраты на единицу продукции. Теперь нам необходимо найти затраты на производство и реализацию всех произведенных изделий. Для этого достаточно умножить затраты на производство и затраты на реализацию единицы продукции на объем произведенных изделий.

Полученные данные подставляем в формулу полной себестоимости (общих затрат предприятия).

Разность доходов предприятия за месяц и общих затрат за месяц дает нам прибыль (убыток) предприятия за месяц. Так подставив рассчитанные ранее значения в формулу прибыли, мы получили положительное число, а значит предприятие получило прибыль.

Рентабельность продукции — это отношение прибыли к себестоимости, то есть к затратам на производство и реализацию продукции. Она снабжает заинтересованных лиц информацией о том, сколько прибыли дает каждый рубль, затраченный на производство, то есть показывает отдачу от понесенных расходов.

Однако с учетом целей анализа рентабельность продукции можно считать по разному.

Мы же найдем рентабельность продукции как отношение прибыли предприятия к общим затратам предприятия.

Подставим ранее рассчитанные значения в формулу рентабельности. Тем самым найдем ответ на искомый вопрос.

Рентабельность продукции в 20% показывает, что с каждого рубля, затраченного на производство, мы получаем 20 копеек прибыли.

0 60 0 - - - - -

1 110 60 50 40 110 60 50

2 150 60 90 35 75 30 45

3 185 60 125 25 61,7 20 41,7

4 210 60 150 30 52,5 15 37,5

5 240 60 180 45 48 12 36

6 285 60 225 45 47,5 10 37,5

7 350 60 290 65 50 8,6 41,43

8 450 60 390 100 56,25 7,5 48,75

Q – объем выпускаемой продукции;

TC – общие издержки (FC+VC);

FC – постоянные издержки (TC-VC);

VC – переменные издержки (TC - FC);

MC – предельные издержки (DTC/ DQ);

ATC – средние общие издержки (TC/Q);

AFC – средние постоянные издержки (FC/Q);

AVC – средние переменные издержки (VC/Q).