Выручка от реализации продукции за отчетный год:

Vp.n. (отч) = 10 000 изд. * 700 руб. = 7 000 тыс. руб.

Совокупные расходы предприятия в отчетном году:

С (пол) = 1600 тыс. руб. + (450 руб. * 10 000 изд.) = 6 100 тыс. руб.

Прибыль от реализации продукции за отчетный год:

Пр (отч) = 7 000 тыс. руб. – 6 100 тыс. руб. = 900 тыс. руб.

Планируемая прибыль от реализации продукции в будущем году:

Пр (пл.) = 900 тыс. руб. *1,08 = 972 тыс. руб.

Прирост прибыли от реализации продукции в плановом году по сравнению с отчетным годом в абсолютном выражении:

∆Пр = 972 тыс. руб. - 900 тыс. руб. = 72 тыс. руб.

Рентабельность выпускаемой на предприятии продукции составит 20%.

Объяснение:

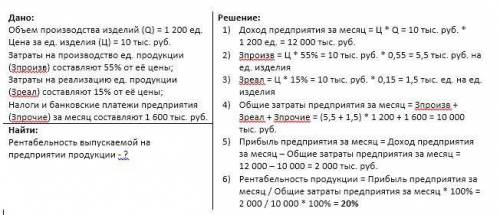

Решение задачи привожу на прикрепленном изображении. Ход решения продублирую ниже.

Доходом предприятия является произведение цены за единицу изделия на количество произведенных изделий.

Затраты на производство и реализацию на единицу продукции представляют собой процент, указанный в условии, от цены.

Полная себестоимость изделий или общие затраты предприятия представляют собой сумму всех затрат понесенных предприятием. В данном случае это сумма затрат на реализации, затрат на производство, налогов и банковских платежей.

Важно учесть, что выше мы вычислили затраты на единицу продукции. Теперь нам необходимо найти затраты на производство и реализацию всех произведенных изделий. Для этого достаточно умножить затраты на производство и затраты на реализацию единицы продукции на объем произведенных изделий.

Полученные данные подставляем в формулу полной себестоимости (общих затрат предприятия).

Разность доходов предприятия за месяц и общих затрат за месяц дает нам прибыль (убыток) предприятия за месяц. Так подставив рассчитанные ранее значения в формулу прибыли, мы получили положительное число, а значит предприятие получило прибыль.

Рентабельность продукции — это отношение прибыли к себестоимости, то есть к затратам на производство и реализацию продукции. Она снабжает заинтересованных лиц информацией о том, сколько прибыли дает каждый рубль, затраченный на производство, то есть показывает отдачу от понесенных расходов.

Однако с учетом целей анализа рентабельность продукции можно считать по разному.

Мы же найдем рентабельность продукции как отношение прибыли предприятия к общим затратам предприятия.

Подставим ранее рассчитанные значения в формулу рентабельности. Тем самым найдем ответ на искомый вопрос.

Рентабельность продукции в 20% показывает, что с каждого рубля, затраченного на производство, мы получаем 20 копеек прибыли.

б) налог на добавленную стоимость (НДС)

2.Предположим, что вы планируете купить новый компьютер, но для этого нужно собрать нужную сумму. Какую функцию выполняют в данном случае деньги?

в) средства накопления