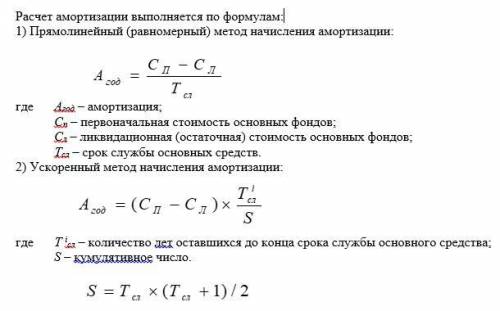

Рассчитать годовую сумму амортизационных отчислений по основному производственному капиталу предприятия на каждый год эксплуатации основных средств на основании исходных данных, представленных в таблице 1. Таблица 1 – Показатели функционирования основного производственного капитала Наименование основных фондов (основного капитала) Первоначальная стоимость, тыс. тенге Остаточная стоимость, тыс. тенге Метод начисления амортизации Срок службы Здание цеха 75000 1000 Равномерный 50 Установка 1 3630,9+n*1000 500 Ускоренный 12 Установка 2 2420,6+n*1000 400 Ускоренный 10 Установка 3 3025,75+n*1000 600 Ускоренный 12 Установка 4 3025,75+n*1000 600 Ускоренный 8 n = 1

Расчет амортизационных отчислений представить в таблице 2. Таблица 2 – Амортизационные отчисления Наименование основных фондов (основного капитала) Годы, амортизация 1 год 2 год 3 год 4 год 5 год 6 год 7 год 8 год 9 год 10 год 11 год 12 год Итого Здание цеха Дробильная установка Сортировочная установка Установка смесительная Формовочный модуль Итого

в механизме функционирования кредитной системы огромная роль принадлежит коммерческим банкам. они аккумулируют основную долю кредитных ресурсов, предоставляют клиентам полный комплекс финансового обслуживания, включая выдачу ссуд, прием депозитов, расчеты, покупку-продажу и хранение ценных бумаг, иностранной валюты и т.д. по способу формирования уставного капитала банки подразделяются на акционерные, государственные, частные, кооперативные, смешанные. во всех странах акционерные банки.

коммерческий банк — это предприятие, организующее движение ссудного капитала с целью получения прибыли. сущность коммерческого банка проявляется в его функциях:

♦ аккумуляция и мобилизация денежного капитала;

♦ посредничество в кредите;

♦ создание кредитных денег;

♦ проведение расчетов и платежей в хозяйстве;

♦ организация выпуска и размещения ценных бумаг;

♦ оказание консультационных услуг.

аккумуляция и мобилизация денежного капитала. это одна из старейших функций банков. мобилизуемые банком свободные денежные средства предприятий и населения, с одной стороны, приносят их владельцам доходы в виде процента, а с другой — базу для проведения ссудных операций. именно с банков происходит денежных средств и превращение их в капитал.

посредничество в кредите является другой важной функцией коммерческих банков. прямым кредитным отношениям между владельцами свободных денежных средств и заемщиками препятствует несовпадение объема капитала, предлагаемого в ссуду, с потребностью в нем. не совпадает и срок высвобождения этого капитала со сроком, на который он требуется заемщику. непосредственные кредитные связи между владельцами капитала и заемщиками затрудняет также риск неплатежеспособности заемщика. коммерческие банки, выполняя роль финансового посредника, устраняют эти затруднения. банковские кредиты направляются в различные сектора , обеспечивают расширение производства. ссуды предоставляются и потребителям на приобретение товаров длительного пользования, домов, их ремонт и т.д., способствуя тем самым росту уровня их жизни, решению социальных проблем. заемщиком коммерческих банков выступает и правительство, поскольку государственные расходы нередко не покрываются .

создание кредитных денег. особая функция банков — создание кредитных денег в виде банковских депозитов, которые используются с чеков, карточек, электронных переводов. коммерческие банки образуют депозиты, во-первых, принимая наличные деньги от своих клиентов. при этом общее количество денег в обращении не увеличивается, происходит лишь замена одного вида кредитных денег (банкнот) другим (депозитами).

во-вторых, банк создает депозиты на основе выдачи банковских ссуд, приобретения у клиентов ценных бумаг, иностранной валюты и золота. при этом происходит увеличение объема денежной массы в обращении. когда клиент снимает наличные деньги со счета в банке, общая денежная масса остается неизменной: деньги просто переходят из безналичной формы в наличную. списание денег с депозитного счета (при погашении ссуд, продаже банком своим клиентам ценных бумаг, валюты, золота) ведет к сокращению денежной массы. в промышленно развитых странах коммерческие банки являются главным эмитентом денег. поэтому центральные банки регулируют процесс денежной эмиссии прежде всего путем воздействия на масштабы и характер операций коммерческих банков.

Фактический ВВП - это ВВП при неполной занятости, который отражает реализованные возможности экономики; Номинальный ВВП - это стоимость произведенных товаров и услуг, выраженная в фактических (текущих) рыночных ценах. Цены постоянно меняются, поэтому при определении динамики ВВП за несколько лет трудно понять, произошли его рост (падение) за счет роста (падения) цен или реальных благ. потенциальный ВВП - это ВВП при полной занятости. Это ВВП, который будет отражать потенциальные возможности экономики. Потенциальные возможности экономики могут быть намного выше реальных.

в механизме функционирования кредитной системы огромная роль принадлежит коммерческим банкам. они аккумулируют основную долю кредитных ресурсов, предоставляют клиентам полный комплекс финансового обслуживания, включая выдачу ссуд, прием депозитов, расчеты, покупку-продажу и хранение ценных бумаг, иностранной валюты и т.д. по способу формирования уставного капитала банки подразделяются на акционерные, государственные, частные, кооперативные, смешанные. во всех странах акционерные банки.

коммерческий банк — это предприятие, организующее движение ссудного капитала с целью получения прибыли. сущность коммерческого банка проявляется в его функциях:

♦ аккумуляция и мобилизация денежного капитала;

♦ посредничество в кредите;

♦ создание кредитных денег;

♦ проведение расчетов и платежей в хозяйстве;

♦ организация выпуска и размещения ценных бумаг;

♦ оказание консультационных услуг.

аккумуляция и мобилизация денежного капитала. это одна из старейших функций банков. мобилизуемые банком свободные денежные средства предприятий и населения, с одной стороны, приносят их владельцам доходы в виде процента, а с другой — базу для проведения ссудных операций. именно с банков происходит денежных средств и превращение их в капитал.

посредничество в кредите является другой важной функцией коммерческих банков. прямым кредитным отношениям между владельцами свободных денежных средств и заемщиками препятствует несовпадение объема капитала, предлагаемого в ссуду, с потребностью в нем. не совпадает и срок высвобождения этого капитала со сроком, на который он требуется заемщику. непосредственные кредитные связи между владельцами капитала и заемщиками затрудняет также риск неплатежеспособности заемщика. коммерческие банки, выполняя роль финансового посредника, устраняют эти затруднения. банковские кредиты направляются в различные сектора , обеспечивают расширение производства. ссуды предоставляются и потребителям на приобретение товаров длительного пользования, домов, их ремонт и т.д., способствуя тем самым росту уровня их жизни, решению социальных проблем. заемщиком коммерческих банков выступает и правительство, поскольку государственные расходы нередко не покрываются .

создание кредитных денег. особая функция банков — создание кредитных денег в виде банковских депозитов, которые используются с чеков, карточек, электронных переводов. коммерческие банки образуют депозиты, во-первых, принимая наличные деньги от своих клиентов. при этом общее количество денег в обращении не увеличивается, происходит лишь замена одного вида кредитных денег (банкнот) другим (депозитами).

во-вторых, банк создает депозиты на основе выдачи банковских ссуд, приобретения у клиентов ценных бумаг, иностранной валюты и золота. при этом происходит увеличение объема денежной массы в обращении. когда клиент снимает наличные деньги со счета в банке, общая денежная масса остается неизменной: деньги просто переходят из безналичной формы в наличную. списание денег с депозитного счета (при погашении ссуд, продаже банком своим клиентам ценных бумаг, валюты, золота) ведет к сокращению денежной массы. в промышленно развитых странах коммерческие банки являются главным эмитентом денег. поэтому центральные банки регулируют процесс денежной эмиссии прежде всего путем воздействия на масштабы и характер операций коммерческих банков.