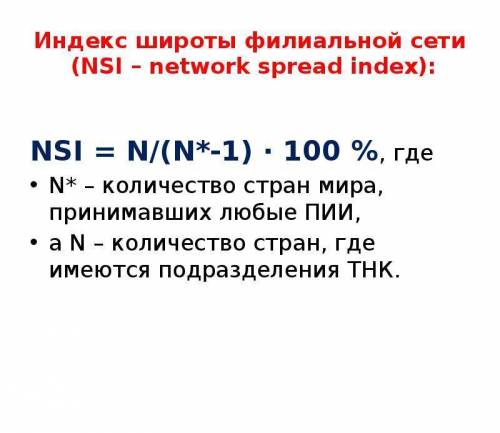

17. индекс распространенности сети компании = 2,88%

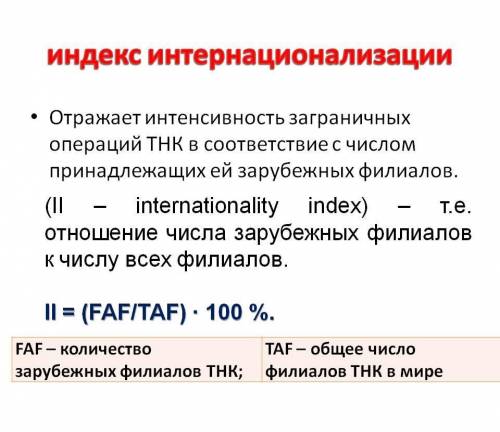

18. индекс интернационализации = 50%

19. индекс интернационализации = 27,27%

20. индекс интернационализации = 33,33%

21. индекс интернационализации = 38,71%

22. индекс интернационализации = 32,14%

23. индекс интернационализации = 14,29%

Объяснение:

17. NSI = 4/(140-1) · 100% = 2,88%

18. II = 4/8 · 100% = 50%

19. II = 12/44 · 100% = 27,27%

20. II = 5/15 · 100% = 33,33%

21. II = 48/124 · 100% = 38,71%

22. II = 9/28 · 100% = 32,14%

23. II = 8/56 · 100% = 14,29%