Наша современная финансовая система, содержащая наличность, чеки расчетные автоматы и множество сложных финансовых инструментов, не возникла за один день.

. Причины использования бартера".Если дела в экономике вообще, и в ее денежном хозяйстве в частности, начинают идти плохо и люди теряют доверие к деньгам, не желая принимать их в уплату за свой товар, немедленно возрождается древний обмен товара на товар, именуемый бартером.

Бартер торговли, основанный на прямом обмене одних товаров и ли услуг на другие без использования денег.

При этом, естественно, сразу обнаруживается, что одни товары нужны более широкому кругу покупателей, чем другие. И такие наиболее универсально желаемые товары становятся заменителями денег - денежными товарами. Например, в России в конце 1991 года на пороге экономических реформ дефицит всех товаров стал настолько острым, что деньги перестали быть полезными - вся торговля шла на основе бартера. И тут же выявились денежные товары (автомобили, лес, сталь, бензин, мясо), на которые можно было выменять все, что нужно.

Вот, например, как выглядела составленная еженедельником "Коммерсант" таблица обмена этих денежных товаров друг на друга.

Например, за 2 т. бензина можно было получить 4,2т. цемента, или 70 кг. Мяса, или 1100 штук красного кирпича.

См. Объяснение

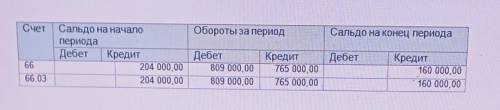

Объяснение:

Счёт 66 "Расчеты по кратко кредитам и займам".

1. Кт на начало периода = 204 000,00 - Сумма полученных организацией кратко (на срок не более 12 месяцев) кредитов и займов на начало периода составляла 204 000,00 руб.

2. Кредитовый оборот за период = 765 000,00 - За отчетный период организацией получено кратко кредитов и займов на сумму 765000,00 руб.

3. Дебетовый оборот за период = 809 000,00 - За отчетный период организацией погашено кредитов и займов на сумму 809 000,00 руб.

4. Сальдо на конец периода = 160 000,00 - Непогашенная сумма полученных организацией кратко кредитов и займов на конец периода составила 160 000,00 руб.

5. Таксировка проводок:

204 000,00 + 765 000,00 - 809 000,00 = 160 000,00 - таксировка подтверждает корректность расчета сальдо на конец периода.

6. Обороты по счету 66.03 равны оборотам по счету 66, следовательно, данные для целей бухгалтерского учёта (счет 66) и для целей налогового учета (66.03) совпадают.

ОБЩИЙ ВЫВОД:

Сумма кредиторской задолженности за отчетный период по статье "Расчеты по кратко кредитам и займам" снизилась на:

204 000,00 - 160 000,00 = 44 000,00 руб., или на

44 : 204 · 100 = 21,6 %.