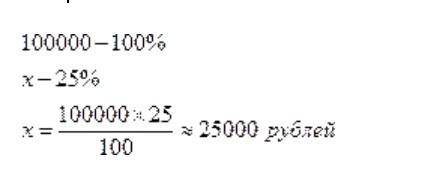

Сначала найдём общий номинал всех привилегированных акций. Для этого используем пропорцию и знание о том, что их количество может быть не более 25% от общей стоимости УК.

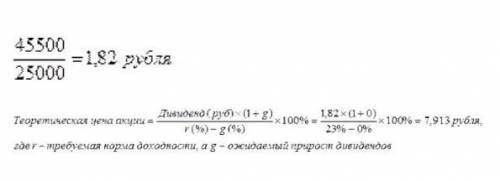

Нам нужно узнать дивиденд, который общество выплатит по обыкновенным акциям. Для этого мы должны определить чистую прибыль, которая идёт на выплату дивидендов, а это 60% от всей чистой прибыли, то есть (0,6 * 80000 = 48000 рублей).

Из этих 48000 рублей общество должно выплатить дивиденд по привилегированным акциям. То есть (48000 – 0,1 * 25000 = 45500 рублей). Дивиденд по обыкновенным акциям составит:

Решение задачи:

С настоящее время термин «балансовая прибыль» практически не используется. Наиболее близким по экономическому содержанию является показатель налогооблагаемой прибыли. Осуществляем расчет данного показателя:

1) прибыль от реализации продукции рассчитывается по формуле:

Ппр=В-Спр-Рвн,

где В – выручка от реализации (объем реализованной продукции по оптовым ценам), руб.;

Спр – производственная себестоимость, руб.;

Рвн – внепроизводственные расходы, руб.

Ппр=1.532.700-1.327.800-1.327.800*1,8/100=181.000 руб.;

2) прибыль до налогообложения рассчитывается по формуле:

Пдо_но=Ппр+Ппр_р+Дан-Рвн+Дпр-Рпр,

где Ппр_р – прибыль от прочей реализации, руб.,

Двн – доходы от внереализационных операций, руб.,

Рвн – расходы от внереализационных операций, руб.,

Дпр – прочие доходы, руб.,

Рпр – прочие расходы, руб.

Пдо_но=181.000+103.420+170.843-79.844+19.740-27.474=367.685 руб.

Учитывая, что ставка налога на прибыль составляет Нпр=20%, можно найти сумму чистой прибыли предприятия:

Пч=Пдо_но*(1-Нпр/100)=357.685*(1-20/100)=294.148 руб.

1-а

2-в

Держ